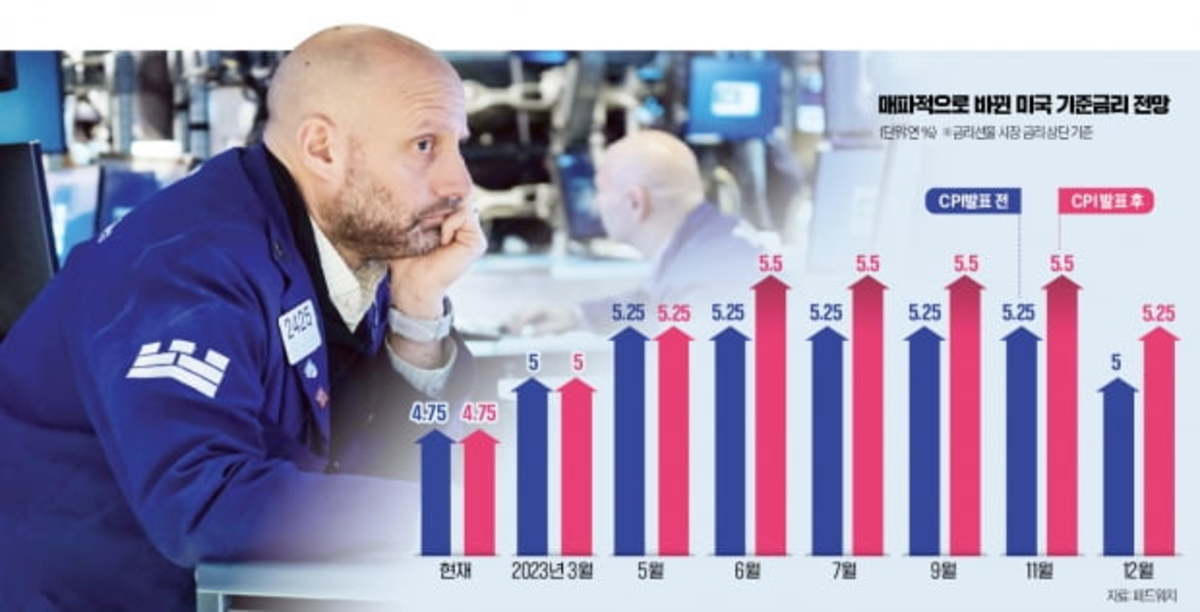

인플레이션 둔화 완화와 긴축 가속화 우려…미국 주식·채권 6.4% 해석 미국 인플레이션 전망은 엇갈려 채권시장 ‘여전히 갈 길이 멀다’ 월 추가 상승 가능성 46%, ‘느슨한 긴축, 최대 위험’

미국 1월 CPI에 대한 시장 반응은 엇갈림 채권시장: 인플레이션 둔화 → 긴축 속도 우려 => 비관적 NYSE: 인플레이션 소폭 상승 → 안도 => 낙관적

미국 10년물 국채 수익률과 단기 국채 수익률은 모두 상승했습니다.증시에는 낙관론이 우세하다

성장률은 둔화되었으나 CPI 하락세 지속

인플레이션 둔화 완화와 더 빠른 디플레이션 우려…6.4% 미국 주식·채권 엇갈린 설명 인플레이션 완화·긴축 가속화 우려 6.4% 엇갈린 미국 주식·채권, 미국 인플레이션 전망·시차 해석 주식시장 “CPI 성장” 하락세 지속” “천천히 둔화되나 가격 급등 진정되고 있다” 나스닥 상승, S&P 500 약세 채권시장 “여전히 갈 길이 멀다” CPI에서 발표된 기준금리 전망 6월 추가 금리인상 가능성 높아진 뒤 46%까지 상승 , 연 “긴축 완화, 가장 위험” www.hankyung.com

월스트리트 은행 CEO “미국 경제 연착륙 가능성 높다” 미국 주요 은행 CEO 낙관 고용과 소비는 상대적으로 활발 Good + 견조한 소비 지출 + 양호한 고용 유지 Wells Fargo CFO : 소비 데이터는 다음을 통해 건전하게 유지 2022년, 대형 은행 간부들은 미국 경기 침체가 불가피하다는 부정적인 견해가 많음, 올해 정서 변화(낙관주의) 일자리 증가, 실업률 사상 최저 수준으로 하락, 2023년 1월 소매 판매는 전월 대비 3% 증가 = 소비 둔화 뚜렷하지 않아 고용시장 건전 → 소비 증가