4세대 실손보험이 정확히 뭔지 알아보겠습니다

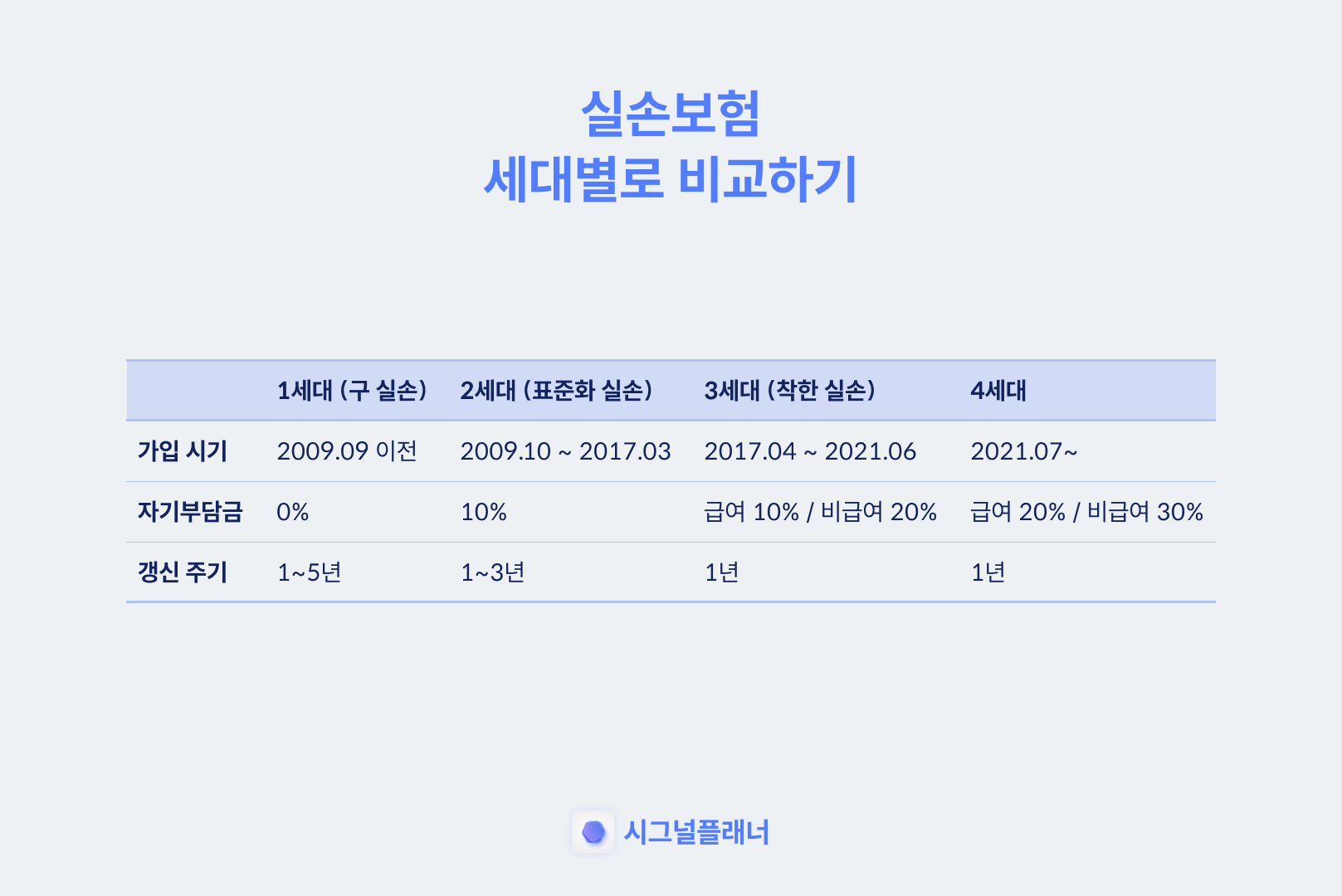

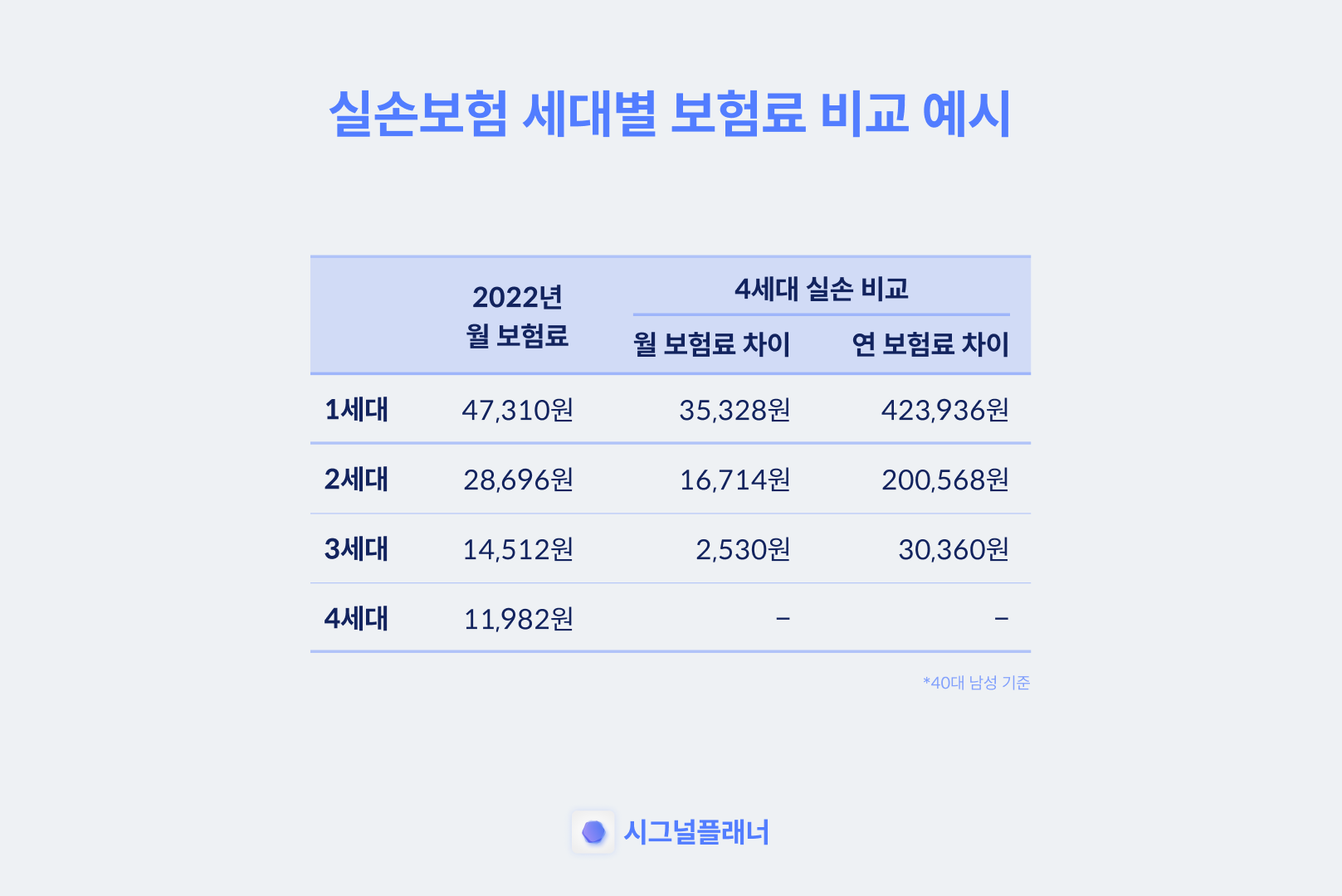

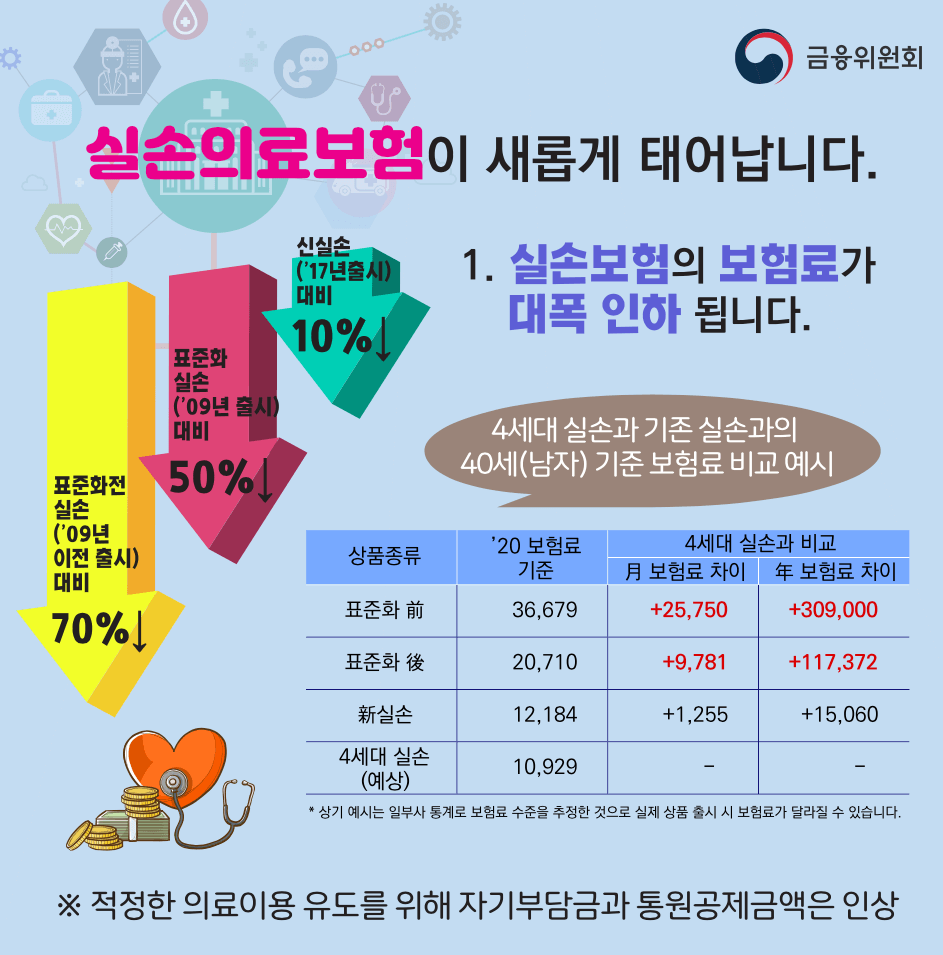

4세대 손실보험 가입자는 비 지급 품목에 대한 의료비를 지불해야 하는 제품이다.기존 1차 및 3세대 손실보험료보험비율이 10%로 인상되면서 보험금 및 의료 관행의 10%로 인상됐다.대신 기존 제품보다 저렴한 보험료를 사용하는 신규 형태의 보험료를 사용할 수 있지만 보험료를 사용하는 가입자에게 보험료를 받을 수 있다.

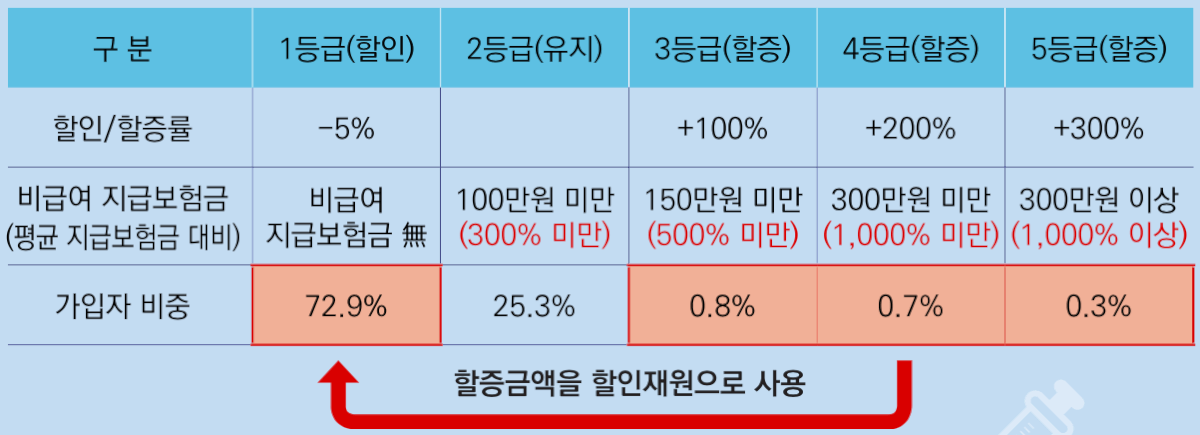

기존 실제 보험의 차이는 자기버덴부이다.이전 세대 보험은 병원화를 위한 100% 보상과 5만 원을 공제했지만, 지금은 급여와 20%를 지급해야 한다.연간 최대 지급 제한은 3.5%로 제한되었다.그러나 변화를 고려하더라도 여전히 좋은 조건이다.

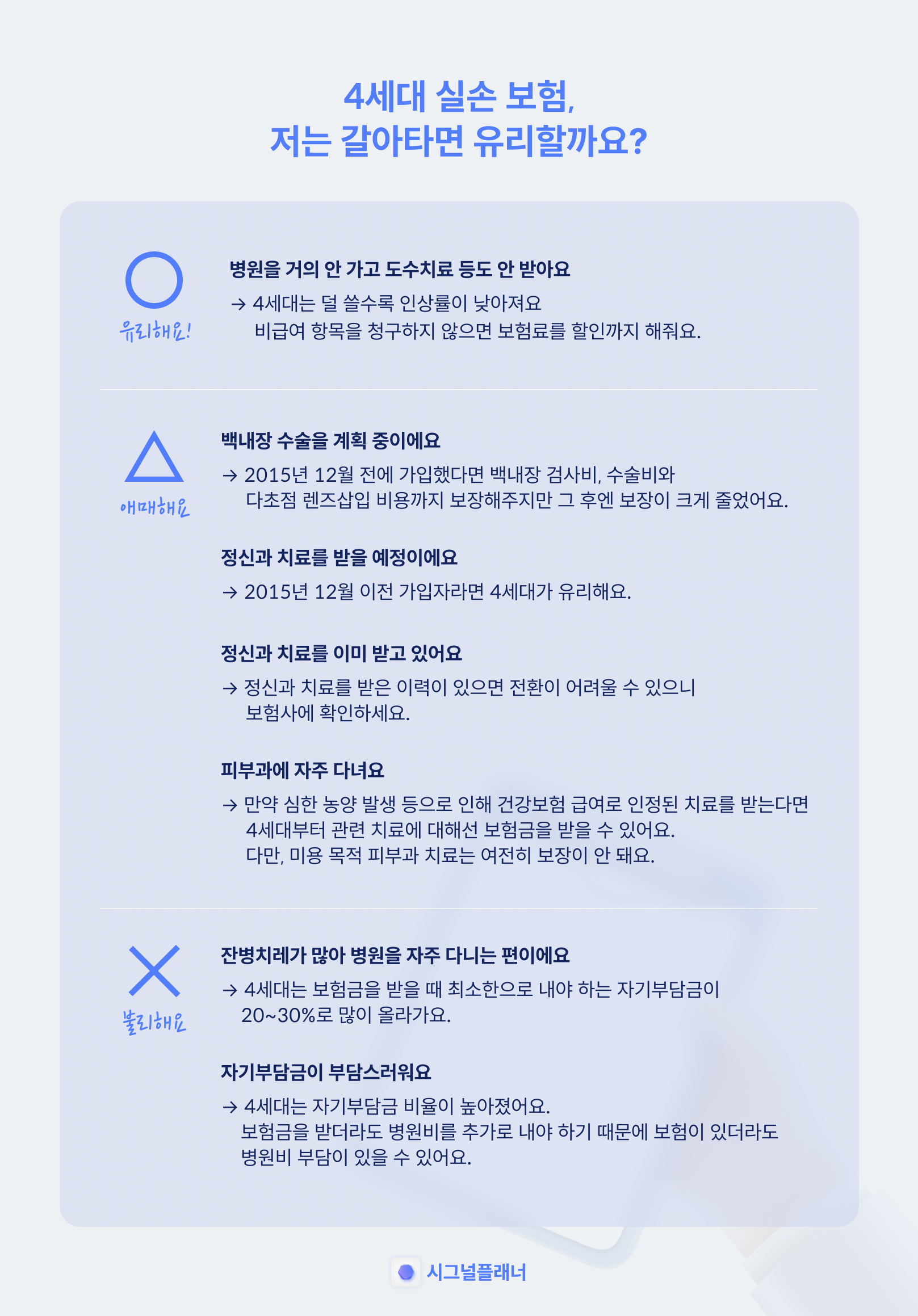

젊으면 4세대 손실보험으로 옮겨야 합니다.오히려, 현재 보험이 더 나은 조건을 가질 수 있다는 것을 의미합니다.보험료를 앞으로 청소하는 보험료를 고려하기 위해 보험료를 많이 고려하고 있다.그러나 40대 이상 나이가 들면, 질병 위험이 높아지면 향후 상승할 보험료를 증가시킬 수 있도록 보험료를 증가시키는 보험료가 증가할 수 있습니다.보험 프리미엄이 조금 비싸더라도 은퇴 준비를 준비하는 것이 좋은 방법이다.

4세대 손실 보험에 대한 계약 기간이 구체적으로 고정되지 않습니다.그러나 각 개인이 다른 상황에 맞는 시간이 있기 때문에 각 사람에게 맞는 시간이 있을 것 같습니다.수술실이나 수술 역사를 가지고 있다면 심사 결과에 따라 거부될 수 있으며, 당신은 어떤 특별한 계약서에 따라 어떤 특별한 계약서를 이해하는 것이 중요하다.가족 역사에 대한 암이나 뇌 질환의 경우 특별한 계약 없이 기본 문제로 서명할 수 있으며, 특별계약 없이 기본 문제가 될 수 있습니다.

.jpg)