안녕하세요 매일 은행과 보험사의 주택담보대출 금리와 한도를 무료로 비교해 드리고 있는 전문가 최성국 팀장입니다.오늘은 제목에서 알 수 있듯이 은행을 통한 주택담보생활안정자금의 대출금리와 한도에 대해서 알아보려고 하는데 네이버 뉴스를 자주 접하는 분들은 이미 아시겠지만 주택담보대출 금리가 두 달 만에 2%p 가량 하락하면서 드디어 3%대로 진입했다고 합니다.그러나 안타깝게도 이는 과장된 보도로 주거래 고객을 거의 유치하고 있는 주거래 은행인 국민·하나·신한·우리·기업·제일 등이 아니라 케이뱅크 단 한 곳에 한정된 내용인 것으로 드러났습니다.

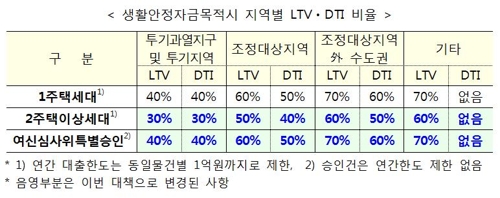

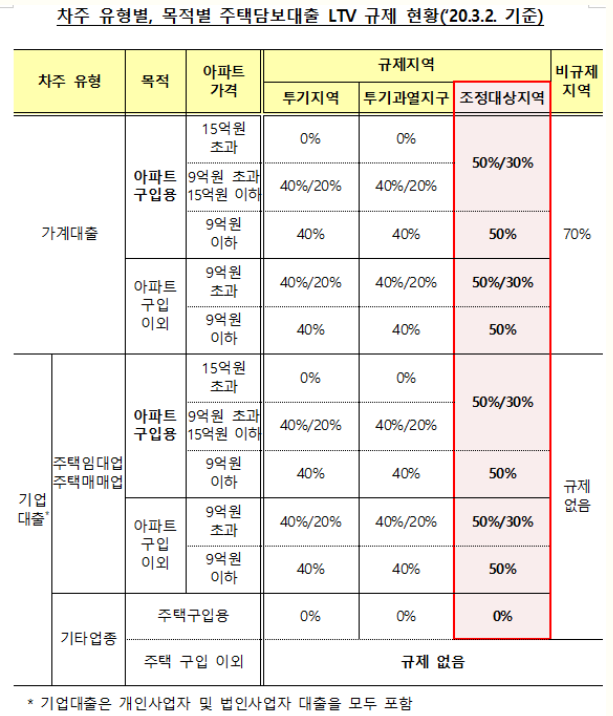

그렇다고 너무 부정적으로 해석할 필요는 없다고 생각합니다.금융 회사가 3%의 벽을 이미 무너뜨린 것이고 반대로 생각하면”나머지 은행도 언제든 가능하다, 즉 시간의 문제에 불과하다”라는 말이 될 수 있기 때문입니다.본론으로 돌아가고 주택 담보 생활 안정 자금 대출 한도에 대해서 이야기하고 보는 시간을 가졌으면 좋겠습니다.2022년 11월이었죠?금융 위원회에서 생활 안정 자금용 주택 담보 대출 한도 2억원의 제한을 올해(2023년)부터 없애자고 주장했습니다.그러면 무슨 목적도 없지만 내가 소유하는 아파트를 이용하고 규제 지역은 최대 50%까지, 비규제 지역은 최대 70%까지 해당하는 주택 담보 생활 안정 자금 대출 한도를 한꺼번에 이용할 수 있게 되지만 안타깝게도 2022년 11월 10일 공식 입장 표명 이후 지금까지 무슨 공문서도 나오고 있지 않습니다.그래서 지금은 한채당 매년 주택 담보 생활 안정 자금 대출 한도를 2억원씩만 받을 수 있습니다.

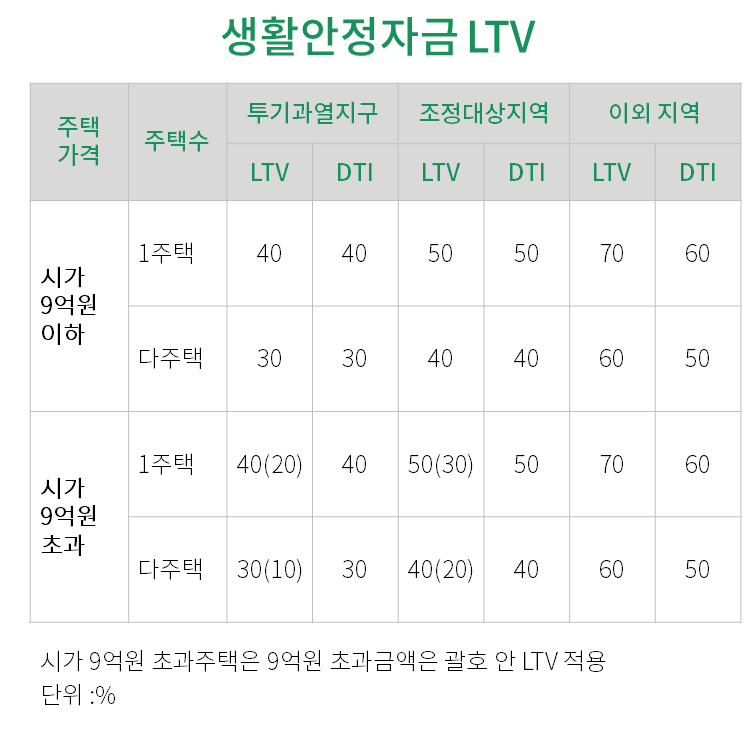

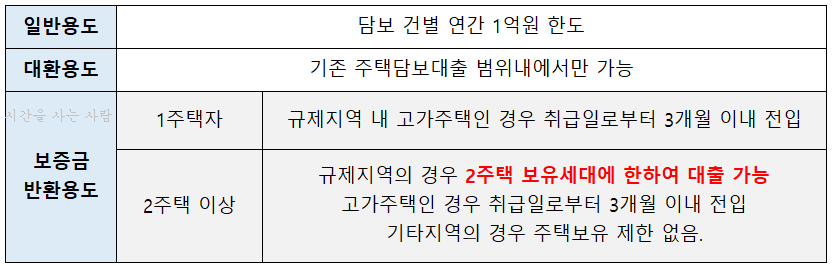

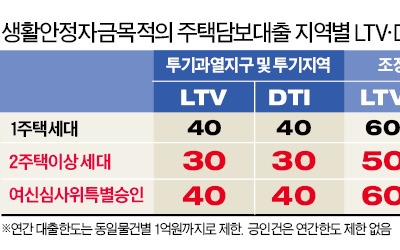

주택담보생활안정자금대출 한도정리 1주택자 2주택자 규제지역 LTV 50% LTV 40% 비규제지역 LTV 70% LTV 60% ※매년 최대 2억원까지 신청 가능 ※세입자가 있을 경우 세입자보증금 또는 소액임차보증금 중 큰 금액 차감 ※이미 이용중인 담보대출이 있는 경우 등기부등본에 설정된 채권최고액 차감

주택담보생활안정자금대출 한도정리 1주택자 2주택자 규제지역 LTV 50% LTV 40% 비규제지역 LTV 70% LTV 60% ※매년 최대 2억원까지 신청 가능 ※세입자가 있을 경우 세입자보증금 또는 소액임차보증금 중 큰 금액 차감 ※이미 이용중인 담보대출이 있는 경우 등기부등본에 설정된 채권최고액 차감

주택담보생활안정자금대출 한도정리 1주택자 2주택자 규제지역 LTV 50% LTV 40% 비규제지역 LTV 70% LTV 60% ※매년 최대 2억원까지 신청 가능 ※세입자가 있을 경우 세입자보증금 또는 소액임차보증금 중 큰 금액 차감 ※이미 이용중인 담보대출이 있는 경우 등기부등본에 설정된 채권최고액 차감

그렇다면 우리가 가장 궁금했던 은행의 주택담보생활안정자금 대출 금리는 어떻게 될까요? 아쉽게도 올해 1월 30일부터 출시된 정부상품인 특례보금자리론은 구입용도, 원래용도(전세퇴거), 상환용도(대환대출)로만 진행할 수 있어 배제합니다.#주택담보생활안정자금 대출금리에 대해 설명하고 있는 오늘(2023년 2월 7일)을 기준으로 가장 낮은 금리는 5년간 이자율이 변동되지 않는 고정형 상품으로 4.15%가 확인되고 있으나 약정된 기간을 주기로 기준금리에 따라 이자율이 변동되는 변동금리 상품으로는 4.52%가 가장 낮은 것으로 확인되고 있습니다. – A은행 특판 – 금리 : 4.15% ~ 형태 : 5년 고정기간 : 최장 40년 – B은행 특판 – 금리 : 4.52% ~ 형태 : 6개월 변동기간 : 최장 40년 – C 보험사 특판 – 금리 : 5.28% ~ 형태 : 12개월 변동기간 : 최장 50년 중도상환수수료 50% 면제

참고로 은행은 미리 서류접수를 해놓는다 해도 주택담보생활안정자금대출 금리가 바로 확정되는 것이 아니라 실제 자금이 실행되는 시점에서만 확정돼 있다고 합니다. 또한 매일 변경되는 기준금리가 반영되어 확인할 때마다 최저금리 은행이 바뀔 수 있음을 참고하시기 바랍니다.

이렇게 오늘은 나와 함께 주택 담보 생활 안정 자금 대출 금리와 한도라는 주제로 다양한 내용을 보고 가는 시간을 가졌는데 여기에서 중요한 점을 하나 들면 주택 담보 생활 안정 자금 대출을 신청할 경우 모든 금융 회사 공통적으로 다른 주택을 추가 구입하지 않는다는 “주택 추가 구입 금지 약정서”를 필요로 작성하는 것입니다.만약 먼저 설명한 주택 담보 생활 안정 자금 대출 한도가 부족하고 있거나 혹은 모든 금융 회사의 금리 비교가 필요한 분, 약정서 작성이 어려운 분이 계시면 아래에 적힌 무료 상담 카카오 톡 링크를 적극 활용하고 보세요.감사합니다!^^주택 담보 대출 무료 상담 신청은?아래 링크를 클릭하세요!https://open.kakao.com/o/s2rb18we